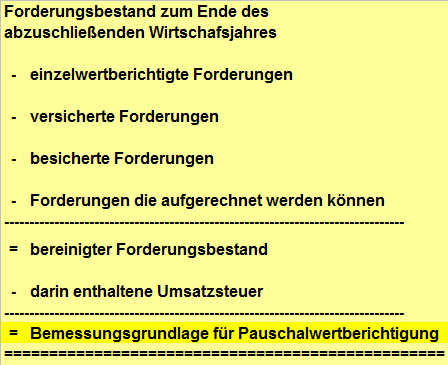

Berechnung des relevanten Forderungsbestandes =

Bemessungsgrundlage der einzelnen Pauschalwertberichtigungen

Beispiel

Praxistip:

Prüfen Sie im Einzelfall die Möglichkeit der Hinzurechnung von debitorischen Kreditoren oder buchen Sie diese das Konto Forderungen um.

1. Wertberichtigung für das Risiko des Forderungsausfalles

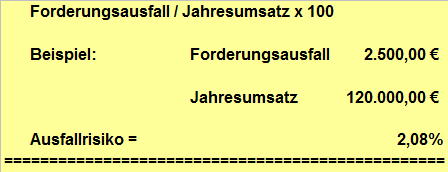

Es handelt sich dabei um den Anteil der tatsächlich ausgefallenen Forderungen zum relevanten Umsatz eines Wirtschaftsjahres. Ausgefallen sind Forderungen die als uneinbringlich eingestuft wurden, bei denen die Einrede der Verjährung entgegengehalten werden kann oder auf die rechtswirksam verzichtet wurde. Dazu zählen auch die Anteile von Forderungen auf die im Rahmen eines Vergleiches verzichtet wird.

Praxistip:

In der Regel finden Sie diese Beträge auf dem Konto „Forderungsverluste“ und folgende Konten.

Beachte:

Da es bei Barumsätzen kein Risiko des Forderungsausfalles geben kann, sind diese aus den Umsätzen herauszurechnen.

Sollte Ihr betriebliches Rechnungswesen die Barumsätze sofort gegen Finanzkonten (Kasse, Schecks, EC-Transit o.ä.) buchen, entspricht die Jahresverkehrszahl „SOLL“ auf dem oder den Forderungskonten dem für die PWB relevantem Umsatz.

Erfasst Ihr Buchhaltungssystem auch Umsätze die sofort bezahlt werden debitorisch, das heißt wird immer Debitor gegen Umsatz (und event. Umsatzsteuer) und danach Finanzkonto an Debitor gebucht, ist die Situation nicht ganz so einfach. In diesem Fall kann geprüft werden ob die angesprochene Jahresverkehrszahl „SOLL“ der oder des Forderungskontos mit der Jahresverkehrszahl des oder der Finanzkonten saldiert werden.

1.1 Berechnung des Ausfallrisikos

1.2 Berechnung des Durchschnitts der letzten drei bis fünf Jahre

Das Ausfallrisiko wird für die letzten 3 Berichtsjahre ermittelt und ein Mittelwert gebildet.

1.3 Berechnung der Pauschalwertberichtigung wegen Ausfallrisiko

Bemessungsgrundlage des Forderungsbestandes * Ausfallrisiko /100

2. Wertberichtigung für das Risiko von Zinsverlusten

Der eingetretene Zinsverlust, welcher aus der noch nicht erfolgten Bezahlung der offenen Rechnungen resultiert, stellt ertragswirksamen Aufwand des abzuschließenden Jahres dar. Der Aktivbestand „Forderungen“ ist abgezinst zu bilanzieren. Dabei ist der vom Unternehmen aufgewendete Zinssatz des Kontokorentkontos oder ein marktüblicher Zinssatz zu Grunde zu legen. Als allgemein gültig kann ein Zinssatz von 5,5 % angesehen werden.

Vergleiche: § 12 Abs. 3 BewG

2.1 Berechnung des durchschnittlichen Forderungsbestandes

Mittelwert zwischen Bestand an Forderungen für das Berichtsjahr und dem Vorjahr.

2.1 Beispiel

2.2 Berechnung des Forderungsumschlages

Jahresumsatz / durchschnittlichem Forderungsbestand = Forderungsumschlag

12 (Monate) / Forderungsumschlag = durchschnittliche Forderungsdauer

2.2 Beispiel

2.3 Berechnung der durchschnittlichen Frist bis zum Eingang der Forderung

Bei einer periodisch gleichmäßigen Entstehung der Forderungen beträgt demnach die Restlaufzeit bis zum Eingang der Zahlung die Hälfte der durchschnittlichen Forderungsdauer.

Durchschnittliche Forderungsdauer / 2 = durchschnittliche Laufzeit bis zum Zahlungseingang

2.3 Beispiel

2.4 Berechnung des Zinssatzes

Jahreszins / 12 Monate * durchschnittlicher Laufzeit bis zum Zahlungseingang

2.5 Berechnung der Pauschalwertberichtigung wegen Zinsverlust

Bemessungsgrundlage des Forderungsbestandes * Zinssatz

Alternativ steht es dem Unternehmen natürlich frei die tatsächlich angefallenen Tage, gemessen vom Bilanzstichtag bis zum Zahlungseingang, pro Forderung zu ermitteln. Auf dieser Grundlage können dann echte Zinsverluste berechnet werden. Diese Methode kann, aus Gründen des Aufwandes, nur bei relativ kleinen Forderungsbeständen in Frage kommen.