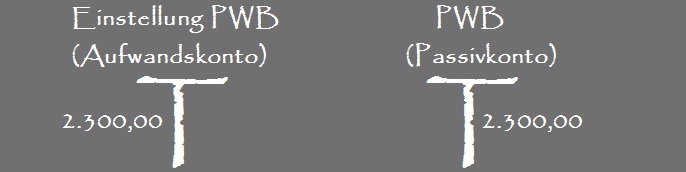

Beispiel der Verbuchung einer Pauschalwertberichtigung

Beispiel der Verbuchung einer PauschalwertberichtigungKonten und Buchungssätze

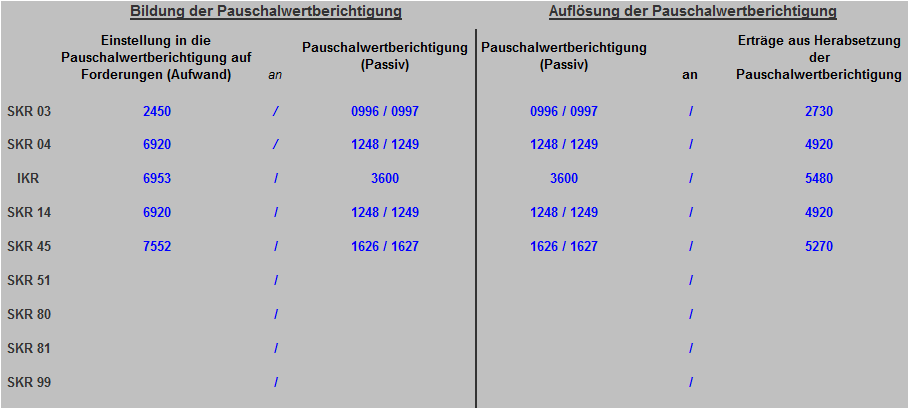

Für die Verbuchung der Pauschalwertberichtigung stehen grundsätzlich zwei verschiedene Möglichkeiten zur Verfügung.

Passivische Verbuchung der Wertberichtigung (indirekte Methode):

Der Forderungsbestand wird im Aktiv mit dem ursprünglichem Forderungsbetrag ausgewiesen. Die Wertberichtigung wird im Passiv als Wertberichtigungsposten ausgewiesen. Dies ist die in der Praxis gängige Methode.

Diese Methode ist bei Kapitalgesellschaften auf Grund einer fehlenden Position im Gliederungsschema des §266 Abs. 3 HGB nicht zulässig. Dies trifft demnach auf GmbHs, AGs, Genossenschaften und sonstige Kapitalgesellschaften zu.

Aktivische Verbuchung der Wertberichtigung (direkte Methode):

Auf der Aktivseite erfolgt der Ausweis des Forderungsbestandes saldiert um die Wertberichtigung. D.h. es wird der niedrigere Teilwert ausgewiesen. In der Praxis empfiehlt es sich einen „Delkredere“ Debitor in den Stammdaten zu bebuchen der automatisch über das Konto „Forderungen“ abgeschlossen wird.